自制或外购(Make and/or Buy, MaoB)零部件是几乎所有公司都要回答的问题。哪些零件和产品应该自己生产,哪些应该外协给供应商?这个问题本身已经很难回答,当遇到成本核算问题就变得难上加难。如果纯粹从数字出发,很容易把公司搞破产。这篇文章我们将谈谈哪些方式不合适。

自制或外购(Make and/or Buy, MaoB)零部件是几乎所有公司都要回答的问题。哪些零件和产品应该自己生产,哪些应该外协给供应商?这个问题本身已经很难回答,当遇到成本核算问题就变得难上加难。如果纯粹从数字出发,很容易把公司搞破产。这篇文章我们将谈谈哪些方式不合适。

简介

亨利-福特(Henry Ford)尝试过完全的垂直整合,但失败了。

亨利-福特(Henry Ford)尝试过完全的垂直整合,但失败了。

很少有公司会生产所有的产品和零部件,这种完全的垂直整合包含从原材料到成品。亨利-福特曾尝试过,他曾在巴西买下了一个巨大的橡胶种植园想自己生产橡胶,但最终以失败告终。大多数公司其实是不愿意自己生产制造,例如苹果公司只设计产品,将所有的生产外包。当然,大多数公司介于上述两个极端之间。据统计丰田有约 30% 的价值是自己创造的,其余都外包给供应商。

如何决策自制或外购

最常见的方法是比较成本。如果供应商的价格更低,就外包。只需向供应商询价,如果报价低于内部成本核算,就可以选择外购。在这里,我们又遇到了精益生产的克星:成本会计,你会用这个数字和供应商的核算成本进行比较,这两个数字将会决定一切。

最常见的方法是比较成本。如果供应商的价格更低,就外包。只需向供应商询价,如果报价低于内部成本核算,就可以选择外购。在这里,我们又遇到了精益生产的克星:成本会计,你会用这个数字和供应商的核算成本进行比较,这两个数字将会决定一切。

一个虚构的例子

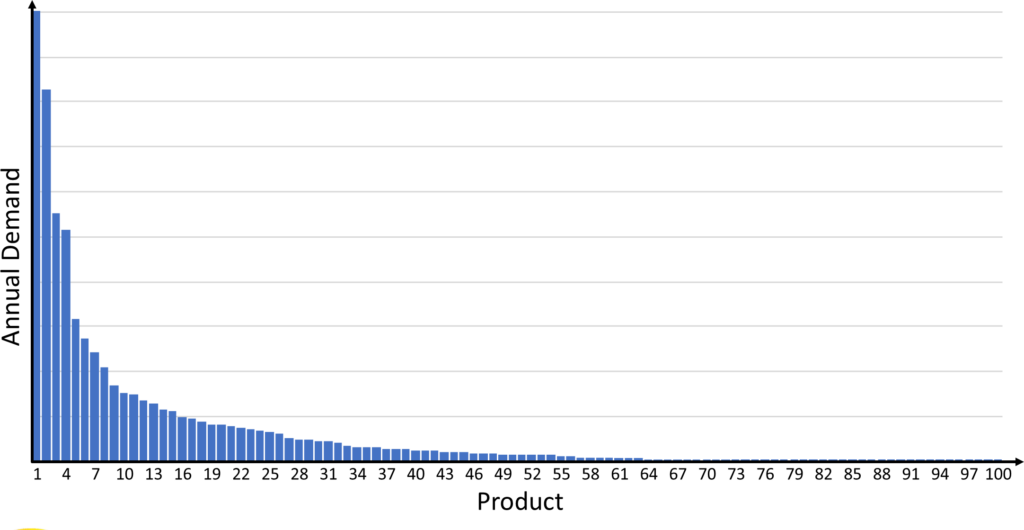

让我们举个例子。你生产一种产品,需要100件不同的钣金件。目前,所有这些零件都是内部生产的。现在,根据成本进行了MaoB分析,将供应商的报价与自己的成本核算进行了比较。下图是一张虚拟的帕累托图,显示了 100 种零件的年需求量,其中既有常规的型号,也有生产次数很少的非常规型号。

现在要对这100个零件继续分析。为了便于接下来的讨论,假定零件都从供应商哪那边拿到了报价,虽然现实情况可能会有一些差异,但最后都能得到如下类似的图。

现在要对这100个零件继续分析。为了便于接下来的讨论,假定零件都从供应商哪那边拿到了报价,虽然现实情况可能会有一些差异,但最后都能得到如下类似的图。

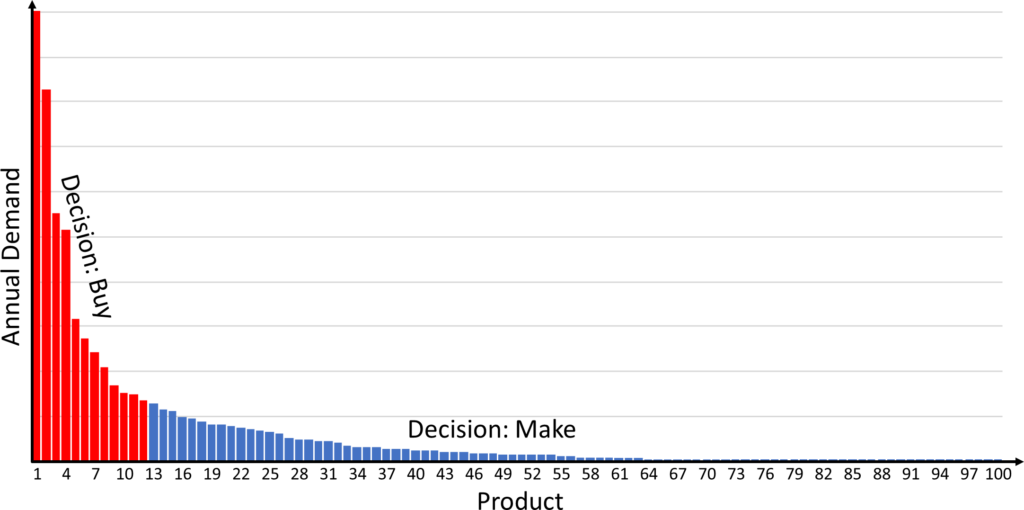

如果你有工业化的经验,你可能已经发现问题了,所有常规型号(A类)零件核算下来都比自己生产成本来的低,大多数 B 类零件以及几乎所有的非常规C类零件,内部核算成本更具有优势。难道真的是因为我们自己擅长生产C类非常规型号吗?事实并非如此!

这种方式很危险!

很明显,供应商都喜欢量大的零件,通常对那些需求量低的零件并不感兴趣。因为他们知道规模经济对生产的影响很大,大批量生产效率更高。就算供应商们给出C 类零件报价,价格也高的离谱,最后导致你决定外包A类零件,C类零件自己加工。

很明显,供应商都喜欢量大的零件,通常对那些需求量低的零件并不感兴趣。因为他们知道规模经济对生产的影响很大,大批量生产效率更高。就算供应商们给出C 类零件报价,价格也高的离谱,最后导致你决定外包A类零件,C类零件自己加工。

在这种情况下(精益生产中也经常出现这种情况),成本计算并不能完全反映实际情况。很可能,大批量生产的 A 类零件报价比你计算的成本更低, C 类零件比实际计算的成本高。这是由于成本会计很难衡量波动对财务的影响。这并不是成本会计的问题,事实上,波动和与之相关的成本甚至还会增加。

如果你在内部生产零件,那么发生过多少次这样的情况:由于混料、需求变化或急需某个零件等? 如果是内部生产,这些情况完全可以控制,比如通过重新安排生产优先级,以应对需求的变化,维持生产系统的运行。

但如果全部外包,情况就完全不同了。你无法控制他们的生产,双方对优先级的定义也不同,甚至可能你都不是他们的主要客户。因此,加急订单可并不一定会如你所愿被加急生产。就算加急了,考虑到运输问题,比如供应商在海外,到货还得几个月,当然可以选择空运,但也无法避免报关清关的时间,所有这些产生的成本都没有计算在内。

质量问题……

质量问题……

同样质量相关的问题,如果是内部,解决起来相对容易,如果需要与外部供应商沟通,就算供应商愿意承认是自己的责任,查找缺陷原因、解决问题并处理供应链中所有可能存在缺陷的货物都会耗费大量的人力物力。

此外,成本会计将机器和工具等固定成本摊到所有零件上。如果把量大的产品外包,剩下的产品成本就会增加,非常规零件就变革更贵。换句话说,就是你将可变成本外包,但保留大量的固定成本。

如果把 A 类零件外包,就可以保留所有生产成本比想象中高得多的零件。大多数公司都有盈利能力强和亏损的产品,你把盈利外包出去(让别人出成绩),把亏损的留给自己(你自己承担损失)。总之,如果只从成本计算一个维度考量,很容易将高成本的零件留在手上,而真正外包了能带来盈利的零件,这种方式并不是最优解。

当然,有很多理由可以选择外购零部件,但这并不能只通过财务数据决定,下一篇文章中会接着展开介绍。现在,走出去,在外包高量零件前仔细考虑下,组织你的行业!

附注:这篇文章的灵感来自与 Karl-Ludwig Blocher 的一次富有成效的讨论。

Translated by Xie Xuan